个人房贷提前还款现象明显减少,背后原因包括经济形势变化、贷款利率调整以及消费者观念转变等。这一现象对金融机构和房地产市场均产生影响,金融机构需重新评估贷款策略,房地产市场则面临需求变化。分析显示,提前还款减少反映了消费者更加理性的借贷行为和市场环境的变化。

本文目录导读:

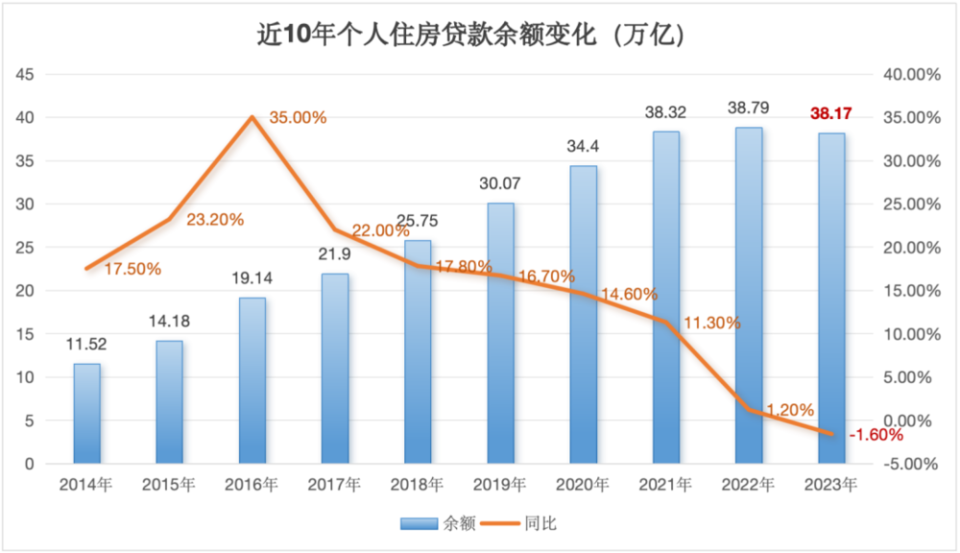

近年来,随着房地产市场的发展,个人房贷成为了广大民众关注的焦点之一,过去,不少房贷借款人选择提前还款,以减轻负债压力,当前个人房贷提前还款现象出现了明显的减少趋势,本文将从多个角度探讨这一现象的成因、影响及可能的发展趋势。

个人房贷提前还款现象减少的原因

1、宏观经济环境影响

当前,全球经济环境复杂多变,国内经济增速放缓,金融市场波动较大,在这样的背景下,个人房贷提前还款能力受到一定影响,部分借款人可能面临就业、收入等方面的压力,导致提前还款意愿降低。

2、金融市场利率变化

近年来,金融市场利率水平逐渐走低,个人房贷利率也相应下降,对于借款人而言,提前还款的吸引力减弱,因为当贷款利率下降时,借款人可以选择将资金用于其他投资渠道,以获得更高的收益。

3、理财观念与投资策略转变

随着金融市场的发展,人们的理财观念与投资策略逐渐转变,越来越多的借款人开始关注资产配置和风险管理,倾向于将资金投入到多元化的投资渠道中,相比于提前还款,部分借款人更愿意将资金用于其他投资,以获得更高的收益。

4、房贷政策调整

政府对房地产市场的调控政策不断调整,对个人房贷市场产生一定影响,部分政策限制了借款人的提前还款行为,如某些银行对提前还款收取违约金等,这些政策调整降低了借款人的提前还款意愿。

个人房贷提前还款现象减少的影响分析

1、对借款人的影响

个人房贷提前还款现象减少,意味着借款人可以有更多的资金用于其他投资或消费,这有助于提升借款人的生活质量,同时也有助于优化资产配置和风险管理,对于部分高负债压力的借款人而言,提前还款的减少可能会增加短期内的经济压力。

2、对银行的影响

个人房贷是银行的重要业务之一,个人房贷提前还款现象减少,意味着银行的利息收入可能会受到一定影响,从长远来看,银行可以通过优化信贷结构、提升服务质量等方式吸引更多客户,实现业务增长。

3、对房地产市场的影响

个人房贷提前还款现象减少,可能会对房地产市场的供需关系产生一定影响,借款人可能因为资金压力而推迟购房计划;部分投资者可能会因为投资回报率的考虑而调整投资策略,这些因素都可能对房地产市场的走势产生影响。

应对策略与建议

1、借款人应加强财务管理与规划,根据自身实际情况合理安排资金投向,在关注投资收益的同时,也要关注负债压力与风险管理。

2、银行应优化信贷结构,提升服务质量,吸引更多客户,银行也应关注宏观经济环境的变化,灵活调整信贷政策。

3、政府部门应加强房地产市场调控,平衡市场供需关系,政府也应关注个人房贷市场的发展趋势,为借款人提供政策支持与引导。

个人房贷提前还款现象明显减少,是宏观经济环境、金融市场利率变化、理财观念与投资策略转变以及房贷政策调整等多方面因素共同作用的结果,这一现象对借款人、银行和房地产市场均产生一定影响,我们需要关注这一趋势的发展,加强财务管理与规划,优化信贷结构,平衡市场供需关系,以促进个人房贷市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号