摘要:关于个人所得税退税与工资水平的关系,退税多并不直接说明工资高。退税金额受多种因素影响,如个人年度税收扣除项、税收政策变动等。工资只是其中一个因素。不能单纯以退税多少来判断工资水平。需全面理解个人所得税制度及退税机制,避免误解。

本文目录导读:

随着税务政策的不断调整和个人所得税改革的深入,越来越多的人开始关注个人所得税退税的问题,一些人认为,退税金额越高,说明工资收入越高,这一观点并不完全准确,背后涉及到多个因素的综合影响,本文旨在详细解析个人所得税退税与工资收入之间的关系,并澄清一些常见的误区。

个人所得税退税的基本原理

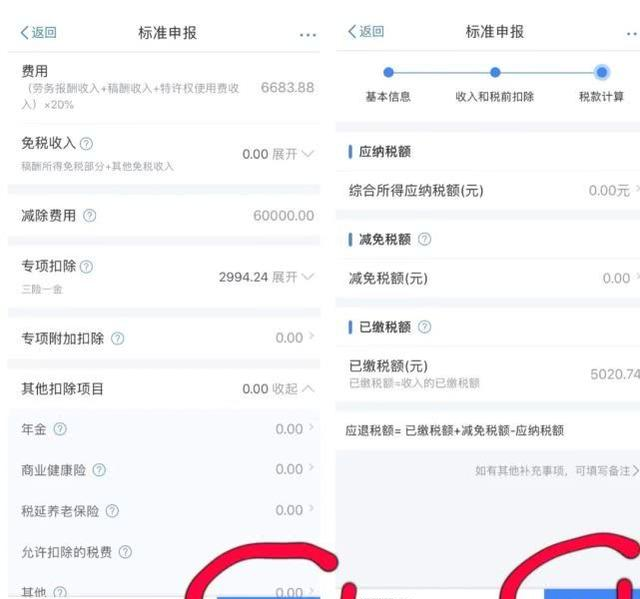

个人所得税退税是指个人在年度内已预缴的税款,经过税务部门核算后,因实际应纳税额低于预缴税额而产生的退款,退税的原因多种多样,包括但不限于年度内收入波动、专项附加扣除、税收优惠等,退税金额的高低并不能直接反映个人的工资收入水平。

影响退税金额的因素

1、专项附加扣除:个人所得税法规定了一系列专项附加扣除项目,如子女教育、住房租金、赡养老人等,这些扣除项目可以有效降低应纳税所得额,从而影响退税金额,退税金额的高低可能与个人享受的专项附加扣除额度有关,而非仅与工资收入相关。

2、税收优惠:个人可能因某些特定情况享受到税收优惠,如残疾人士、独生子女家庭等,这些优惠政策同样会影响退税金额。

3、收入结构:除了工资收入外,个人的收入还可能来源于劳务报酬、稿酬、财产租赁等多个渠道,这些收入在纳税时也可能产生退税,退税金额的高低并不完全取决于工资收入。

工资收入与退税金额的关系

虽然工资收入是影响个人所得税退税金额的一个因素,但并非唯一因素,退税金额受到多种因素的影响,包括专项附加扣除、税收优惠、收入结构等,不能简单地将退税金额的高低与工资收入挂钩。

常见误区澄清

1、误区一:退税越多,工资越高,这一观点忽略了影响退税金额的其他因素,如专项附加扣除、税收优惠等。

2、误区二:不退税就是税务部门算错了,不退税可能意味着个人实际应纳税额与预缴税额相当,或者预缴税额计算准确。

3、误区三:退税金额越高越好,退税金额的高低并不完全代表个人的经济状况,过高的退税可能意味着个人在享受税收优惠和扣除项目方面存在不合理之处。

个人所得税退税金额的高低并不能直接反映个人的工资收入水平,退税金额受到多种因素的影响,包括专项附加扣除、税收优惠、收入结构等,我们不能简单地将退税金额的高低与工资高低等同起来。

在面对个人所得税退税问题时,个人应充分了解相关政策和规定,合理规划税务筹划,确保自身权益,税务部门也应加强宣传和教育,提高公众对个人所得税政策的认知度,避免误解和误区,只有这样,我们才能更好地实现税收公平和社会公正。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号